交換写像$\overline{x}:

\{V_1, V_2 \} \to

\{V_1, V_2\}

$を

$\overline{x} =

\begin{cases}

V_2,\;\; (\mbox{ if } x=V_1),

\\

V_1 \;\; (\mbox{ if } x=V_2)

\end{cases}

$

で定める.

あなたは無作為に(公正なコイン投げによって)一方の封筒を

選んだとしよう.

そして,

$x_1$円を得たとする.

(すなわち,

封筒A[resp B]ならば,

$V_1$円[resp. $V_2$円]

得たことになる).

このとき,

主催者は,$\overline{x}_1$円得ることになる.

したがって,あなたは

「$\overline{x}_1=x_1/2$」

または

「$\overline{x}_1=2x_1$」と推定できる.

ここで,あなたには,あなたの$x_1$円と主催者の$\overline{x}_1$円と変更するという選択肢があるとしよう.$x_1=\alpha$としよう.

さて,このままにして,$\alpha$円を獲得するか?

または,変更して,$\alpha/2$円または$2\alpha$円を獲得するか?

さて,あなたはどうする.

[(P1):どこがパラドックスなのか ?].

あなたは次のように考えるかもしれない. 確率1/2で, もう一方の封筒$B$は,$\alpha/2$円か,または$2\alpha$円入っているに違いない. したがって,封筒$B$内のお金の期待値(それをE($\alpha$)と記す)は,

\begin{align}

E(\alpha)=(1/2)(\alpha/2) + (1/2)(2\alpha)

\tag{9.18}

\end{align}

で, すなわち,$E(\alpha)=1.25\alpha$となる.これは封筒$A$の$\alpha$円より大きい.

したがって,「封筒$A$を封筒$B$に変更しよう」とあなたは考えるだろう.

同一視

:

$\widehat{\Omega} \ni (\omega, 2\omega ) \longleftrightarrow \omega \in \Omega =\overline{\mathbb R}_+$の下に、

次を仮定する:

\begin{align*}

\rho_0(D) =\int_D w_0(\omega ) d \omega

\quad

(\forall D \in {\mathcal B}_{\Omega }={\mathcal B}_{\overline{\mathbb R}_+ })

\end{align*}

ここに

確率密度関数

$w_0: \Omega ( \approx \overline{\mathbb R}_+ ) \to

\overline{\mathbb R}_+ $

は連続とし、

混合状態$\rho_0 (\in {\mathcal M}^m(\Omega(=\overline{\mathbb R}_+ ) ) )$

は

確率密度関数$w_0 (= h)$を持つとする。

ここで,

混合型言語ルール${}^{\rm (m)}$1($\S$9.1)

によって,

次が言える.

したがって,

変更してもしなくても,利得は変わらない.

ゲームの主催者は,あなたに二つの封筒

(i.e.,

封筒Aと

封筒B)から一つの封筒を選ぶチャンスを提供した.

封筒Aと

封筒Bにそれぞれ

$V_1$円と$V_2$円が入っている.

あなたには,次が知らされている.

$(a):$

$\qquad

\frac{V_1}{V_2}=1/2$

または,

$\frac{V_1}{V_2}=2$

なぜならば,

封筒A

と

封筒B

の役割は同じはずだからである.あなたがランダムに(i.e.,

確率1/2で)選んだのが,

封筒Bだとすると,こんどは封筒Aを選ぶのだろうか?

このパラドクスが,有名な「二つの封筒問題(i.e.,

"The Other Person's envelope is Always Greener"

)」である.

なぜならば,

封筒A

と

封筒B

の役割は同じはずだからである.あなたがランダムに(i.e.,

確率1/2で)選んだのが,

封筒Bだとすると,こんどは封筒Aを選ぶのだろうか?

このパラドクスが,有名な「二つの封筒問題(i.e.,

"The Other Person's envelope is Always Greener"

)」である.

9.5.1:(P1): 二つの封筒問題のベイズ統計による解答

状態空間$\Omega$

を次のように定める。

\begin{align*}

\Omega=\overline{\mathbb R}_+

(=\{ \omega \in {\mathbb R} \;|\; \omega \ge 0 \})

\end{align*}

もちろん、ルベーグ測度$\nu$

を仮定する。

次の古典基本構造から始めよう:

\begin{align*}

[

C_0(\Omega )

\subseteq L^\infty ( \Omega , \nu )

\subseteq

B(L^2 ( \Omega , \nu )

)

]

\end{align*}

また、

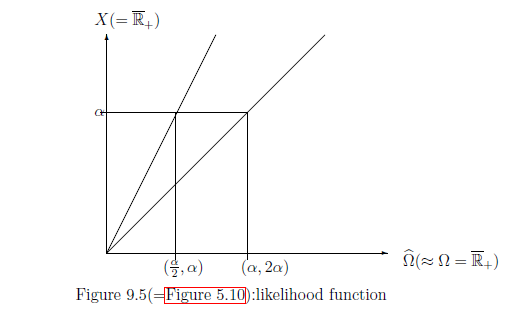

$\widehat{\Omega}=\{ (\omega, 2 \omega ) \;| \; \omega \in \overline{\mathbb R}_+

\}$

と置いて、

次の同一視を考える:

\begin{align}

\Omega \ni \omega \underset{\mbox{(identification)}}{\longleftrightarrow} (\omega, 2 \omega ) \in \widehat{\Omega}

\tag{9.19}

\end{align}

さらに,

写像

$V_1:\Omega (\equiv \overline{\mathbb R}_+) \to X(\equiv \overline{\mathbb R}_+)$

と

$V_2:\Omega (\equiv \overline{\mathbb R}_+) \to X(\equiv \overline{\mathbb R}_+)$

を次のように定める:

\begin{align*}

V_1(\omega ) =\omega , \quad V_2(\omega ) = 2 \omega

\qquad

(\forall \omega \in \Omega)

\end{align*}

また、$L^\infty (\Omega, \nu )$内の観測量

${\mathsf O}=(X(=\overline{\mathbb R}_+), {\mathcal F}(={\mathcal B}_{\overline{\mathbb R}_+}:\mbox{ the Borel field}), F )$

を次のように定める:

\begin{align*}

&

\qquad

[F(\Xi )](\omega )=

\begin{cases}

1

\qquad & (\mbox{ if } \omega \in \Xi, \;\; 2 \omega \in \Xi)

\\

1/2

\qquad & (\mbox{ if } \omega \in \Xi, \;\; 2 \omega \notin \Xi)

\\

1/2

\qquad & (\mbox{ if } \omega \notin \Xi, \;\; 2 \omega \in \Xi)

\\

0

\qquad & (\mbox{ if } \omega \notin \Xi, \;\; 2 \omega \notin \Xi)

\end{cases}

\qquad

(\forall \omega \in \Omega, \forall \Xi \in

{\mathcal F}

)

\end{align*}

したがって,測定値の期待値は

\begin{align}

\int_{\overline{\mathbb R}_+} x P(d x )

=

\frac{1}{2}

\int_{0}^\infty

x

\cdot

\Big(

h(x/2 )/2

+

h(x )

\Big)

d x

=

\frac{3}{2}

\int_{\overline{\mathbb R}_+} x h(x ) d x

\tag{9.21}

\end{align}

となる.

また,

ベイズの定理から,

$(D_1):$

混合測定

${\mathsf M}_{L^\infty (\Omega, d \omega )} ({\mathsf O}=(X, {\mathcal F}, F ),

S_{[\ast]}(\rho_0))$

によって得られた測定値が

$\Xi (\in {\mathcal B}_X ={\mathcal B}_{\overline{\mathbb R}_+ })$

に属する

確率$P(\Xi)$

$(\Xi \in {\mathcal B}_X ={\mathcal B}_{\overline{\mathbb R}_+ })$

は次で与えられる.

\begin{align}

P (\Xi )

&

=

\int_\Omega [F(\Xi )](\omega ) \rho_0 (d \omega )

=

\int_\Omega [F(\Xi )](\omega ) h (\omega ) d \omega

\nonumber

\\

&

=

\int_{\Xi}

\frac{h(x/2 )}{4}

+

\frac{h(x )}{2}

\;\;

d x

\quad

(\forall \Xi \in {\mathcal B_{\overline{\mathbb R}_+ }})

\tag{9.20}

\end{align}

したがって,

$(D_2):$

混合測定

${\mathsf M}_{L^\infty (\Omega, d \omega )} ({\mathsf O}=(X, {\mathcal F}, F ),$

$

S_{[\ast]}(\rho_0))$によって,

測定値$\alpha (\in X(=\overline{\mathbb R}_+))$

を得たとき,

事後状態

$\rho_{\mbox{ post}}^\alpha

(\in {\mathcal M}^m (\Omega ))$

は次で与えられる.

\begin{align}

\rho_{\mbox{ post}}^\alpha

=

\frac{

\frac{h(\alpha/2)}{2}

}

{\frac{h(\alpha/2)}{2}

+

h(\alpha)

}

\delta_{(\frac{\alpha}{2}, \alpha)}

+

\frac{

h(\alpha)

}

{\frac{h(\alpha/2)}{2}

+

h(\alpha)

}

\delta_{({\alpha}{},2 \alpha)}

\tag{9.22}

\end{align}

$(D_3):$

もし

$[\ast]

=

$

$

\left\{\begin{array}{ll}

\delta_{(\frac{\alpha}{2}, \alpha)}

\\

\delta_{({\alpha}{}, 2 \alpha)}

\end{array}\right\}

$ならば,

あなたは変更は

$

\left\{\begin{array}{ll}

\alpha \longrightarrow \frac{\alpha}{2}

\\

\alpha \longrightarrow 2{\alpha}

\end{array}\right\}

$

であって,

変更の利得は

$

\left\{\begin{array}{ll}

\frac{\alpha}{2} - \alpha

(= - \frac{\alpha}{2} )

\\

2{\alpha} - \alpha

(= {\alpha})

\end{array}\right\}

$

となる.

したがって,

変更による利得の期待値は

次のように計算できる.

\begin{align}

&

\int_{\overline{\mathbb R}_+}

\Big(

(-\frac{\alpha}{2})

\frac{

\frac{h(\alpha/2)}{2}

}

{\frac{h(\alpha/2)}{2}

+

h(\alpha)

}

+

\alpha

\frac{

h(\alpha)

}

{\frac{h(\alpha/2)}{2}

+

h(\alpha)

}

\Big)

P(d \alpha )

\nonumber

\\

=

&

\int_{\overline{\mathbb R}_+}

(-\frac{\alpha}{2})\frac{h(\alpha/2 )}{4}

+

\alpha \cdot \frac{h(\alpha )}{2}

\;\;

d \alpha

=0

\tag{9.23}

\end{align}

$(E_1):$

開封: $(D_2)$で、測定値$\alpha$の値を知ってから判断する

とする。

$(E_2):$

未開封: $(D_2)$で、測定値$\alpha$の値を知らずに判断する

開封の場合は明らかと思って、未開封の場合だけを上では議論した(上の議論が未開封の場合と同じことの議論は

自明なので省略する)。

しかし、開封の場合も述べておいた方が理解を深めるかもしれないので、以下のように補足しておく。

式(9.22)より、もう一方の封筒の期待値は、

\begin{align}

\frac{

\frac{h(\alpha/2)}{2} \times \frac{\alpha}{2}

}

{\frac{h(\alpha/2)}{2}

+

h(\alpha)

}

+

\frac{

h(\alpha)

\times 2 \alpha

}

{\frac{h(\alpha/2)}{2}

+

h(\alpha)

}

\end{align}

であるから、これを測定値$\alpha$と比較すればよい。結果だけ書くと、

$4h(\alpha) \ge h(\alpha/2)$のとき交換、

$4h(\alpha) \le h(\alpha/2)$のとき非交換

となる。

9.5: 二つの封筒問題(ベイズ統計学)

This web-site is the html version of "Linguistic Copehagen interpretation of quantum mechanics; Quantum language [Ver. 4]" (by Shiro Ishikawa; [home page] )

PDF download : KSTS/RR-18/002 (Research Report in Dept. Math, Keio Univ. 2018, 464 pages)

問題9.14 [二つの封筒問題(問題5.16の再掲)]

サプリ

上だけでは、説明不十分かもしれないので、補足しておく。

分布$\rho_0$が既知か未知かであるが、未知ならば5.6節に帰すのだから、既知とする。

次は開封か未開封かの問題である。

ここで、

$\square \quad$